摘要:最新固定资产折旧年限规定已经出台,对企业和会计行业产生了深远影响。新规定明确了各类固定资产的折旧年限,有助于企业更加精确地计算资产价值,提高财务报告的准确性和透明度。这一变化也可能影响企业的财务状况和盈利能力评估。企业和相关从业者需密切关注这一新规定,以确保合规并优化资产管理。

本文目录导读:

随着经济的发展和企业的壮大,固定资产折旧年限的规定对于企业和会计行业的影响日益显著,折旧年限的设定直接关系到企业的资产价值、财务状况以及经济效益,相关部门对固定资产折旧年限进行了最新规定,本文将详细介绍这些规定及其对企业的影响。

固定资产折旧年限的最新规定

根据最新规定,各类固定资产的折旧年限有所调整,具体如下:

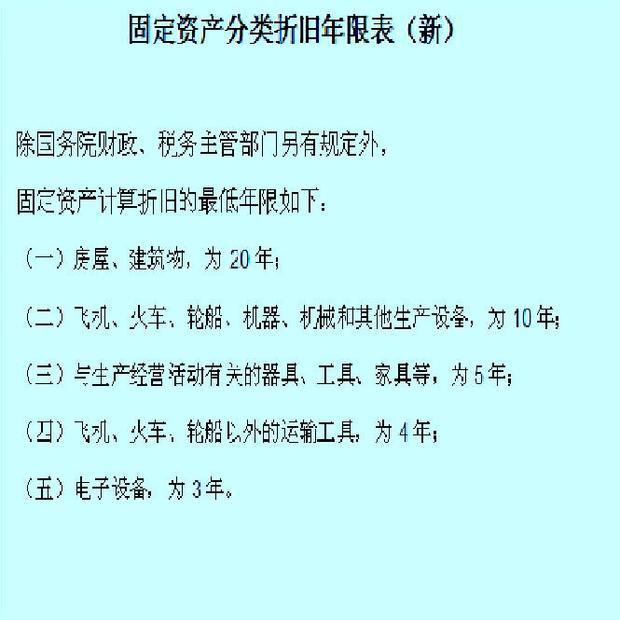

1、房屋建筑物:从原来的25年至30年不等,调整为根据建筑物的实际使用情况,可设定30年至50年不等。

2、机器设备:从原来的5年至10年不等,调整为根据设备的科技含量及更新换代速度,可设定5年至XX年不等。

3、运输工具:如汽车、船舶等,折旧年限也有所延长,根据使用频率和维修情况,可设定至XX年至XX年。

4、电子设备:随着科技进步,电子设备的折旧速度加快,折旧年限相应缩短,但总体上仍保持在XX年左右。

这些调整旨在更准确地反映固定资产的实际价值和使用情况,以更好地适应经济发展和企业需求。

最新规定的背景及原因

固定资产折旧年限的调整并非随意为之,而是基于多方面的考虑,随着科技的进步,许多设备的更新换代速度加快,原有的折旧年限已无法适应新情况,为了鼓励企业进行技术创新和产业升级,需要调整折旧政策以减轻企业的财务压力,国际经济形势的变化以及国内经济发展的需求也促使相关部门对固定资产折旧年限进行调整。

最新规定的影响

1、对企业财务状况的影响:折旧年限的调整将直接影响企业的资产价值、利润及现金流,延长折旧年限意味着企业可以在更长的时间内分摊固定资产的成本,从而降低短期内的财务压力,这也可能影响到企业的税收筹划和资金管理策略。

2、对企业投资决策的影响:新的折旧年限规定有助于鼓励企业进行长期投资,特别是那些在科技、设备更新方面投入较大的行业,企业可以更加灵活地处理固定资产的折旧问题,从而更好地进行资本预算和规划。

3、对行业发展的影响:不同行业的固定资产特性及其使用情况各不相同,折旧年限的调整将带来行业性的差异影响,科技行业、制造业等需要频繁更新设备的行业将受益于更长的折旧年限,而房地产等行业则可能因建筑物业折旧年限的延长而受到影响。

4、对会计行业的影响:折旧年限的调整将促使会计行业进行相应的学习和适应,会计人员在处理固定资产折旧时需要考虑更多的因素,如资产的实际使用情况、技术进步速度等,新的折旧政策也可能影响到企业的财务报告和审计结果。

固定资产折旧年限的最新规定旨在更好地适应经济发展和企业的实际需求,这不仅有助于企业减轻财务压力、优化投资决策,也有助于推动行业的健康发展,企业在享受新政策带来的好处的同时,也需要密切关注其可能带来的挑战和影响,如会计处理的复杂性增加、财务报告的透明度要求提高等,企业需要加强与相关部门的沟通,及时了解政策动态,同时加强内部控制和风险管理,以确保新政策的顺利实施。

1、企业应密切关注固定资产折旧年限的最新规定,了解其对自身业务的影响。

2、企业应根据新的折旧政策调整财务管理策略,包括资金预算、税收筹划、资产管理等。

3、企业应加强与会计行业的沟通与合作,确保新政策的顺利实施。

4、相关部门应继续关注企业对新政策的反馈,适时进行调整和完善。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...